広告

こんにちは!ちずです♪

今年ももうすぐ国民健康保険の算定が終わり支払い決定書が届きますね…。

市町村国保の方は本当に負担額が大変重く、苦しい思いをしていることでしょう。

そんな中、昨今急増している【社会保険削減サービス】を解説します!

※以下、社保サービスと略します。

どうして社保サービスがオススメなの?

国民健康保険は上記の5種類に分類されています。

個人事業者は市町村国保と組合国保に加入することになります。

中でも市町村国保は

- 準高齢者(後期高齢者まではいかない年齢)

- 休職中・ニート・アルバイトの人

- 生活保護受給者

- 個人事業者、自営業労働者

が加入します。

市町村国保は完全に弱者が多く加入していることが上記の表からもわかります。そもそも、市町村国保は不労働者向けに創られた分類なので保障も労働者のためになるような保障が備わっておりません。

恐らく市町村国保の中には、保険料をほとんど支払っていないのに、医療を格安で受けている人が少なからず混在しています。中には外国人が日本で病気を治す目的で移住してきたってゆう話も聞きます。恐ろしい・・・

もちろん、本当に生活がままならなくて生活保護受給している方や、病気で職を失って市町村国保に切り替わった人など、さまざまな理由がある人もいらっしゃいます。

その中に頑張って働いている個人事業者・自営業者が含まれるのです!!!この汗水流して働いている人から、不労働者への医療費の補填戦力として駆り出されている状況なのです!(ほんとに悲しい…)

公務員さんは共済組合/経団連のような大企業は自分の企業のみで健康保険組合を創っているので、身内のみを支えているだけ。

次に、業種別の組合国保でチームを創り、働いている個人事業者や小規模事業者でのチームを創って身内の区切りを創って支えあっています。

組合国保に加入できない業種の個人事業者さんは

居残り部屋のような市町村国保に加入させられます・・・

ほんとはコレがどうにかなればいいのに!!!

どうして、働かずして生きている人(ニートや生活保護者)の負担を個人事業者にも背負わせるのか。それは、労働者の批判の声が小さい(個人事業で精一杯)なのかなと思います。

もちろん、本当の弱者はさまざまな意味で存在しますが、そこは国が全体で救ってよ・・・と思いますね;;

話が長くなりました…本当に不満が大きいので語りつくしました!(笑)

どんな人は検討したほうがいいの?

✅市町村国保に加入している

✅組合国保に加入している

+

✅月の負担額が35,000円以上の人~

✅家族が増えた人、などです。

個人事業者、小規模経営者などが

市町村国保または、業種別国保に加入しているが家族増加により

負担額がとにかく高額になってしまう人に向けた

社会保険に加入できるスキームです。

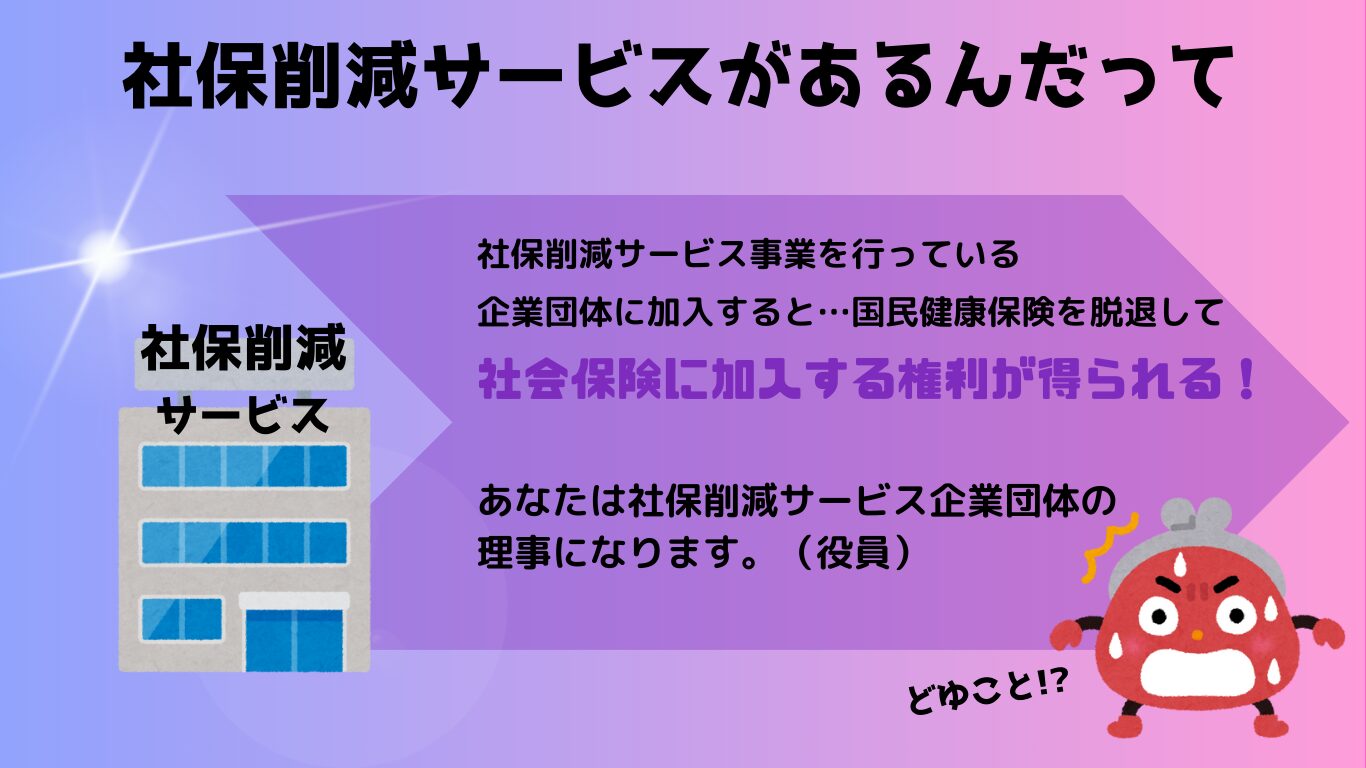

社保削減サービスの概要

社保サービスとは、個人事業主さんを一企業に所属させて

企業の一員になることで、会社員と同じく労働者として雇用されている立場になれるという事業になります!

【どゆこと!?】ってなりますよね(笑)

上記の構図にて解説いたします。

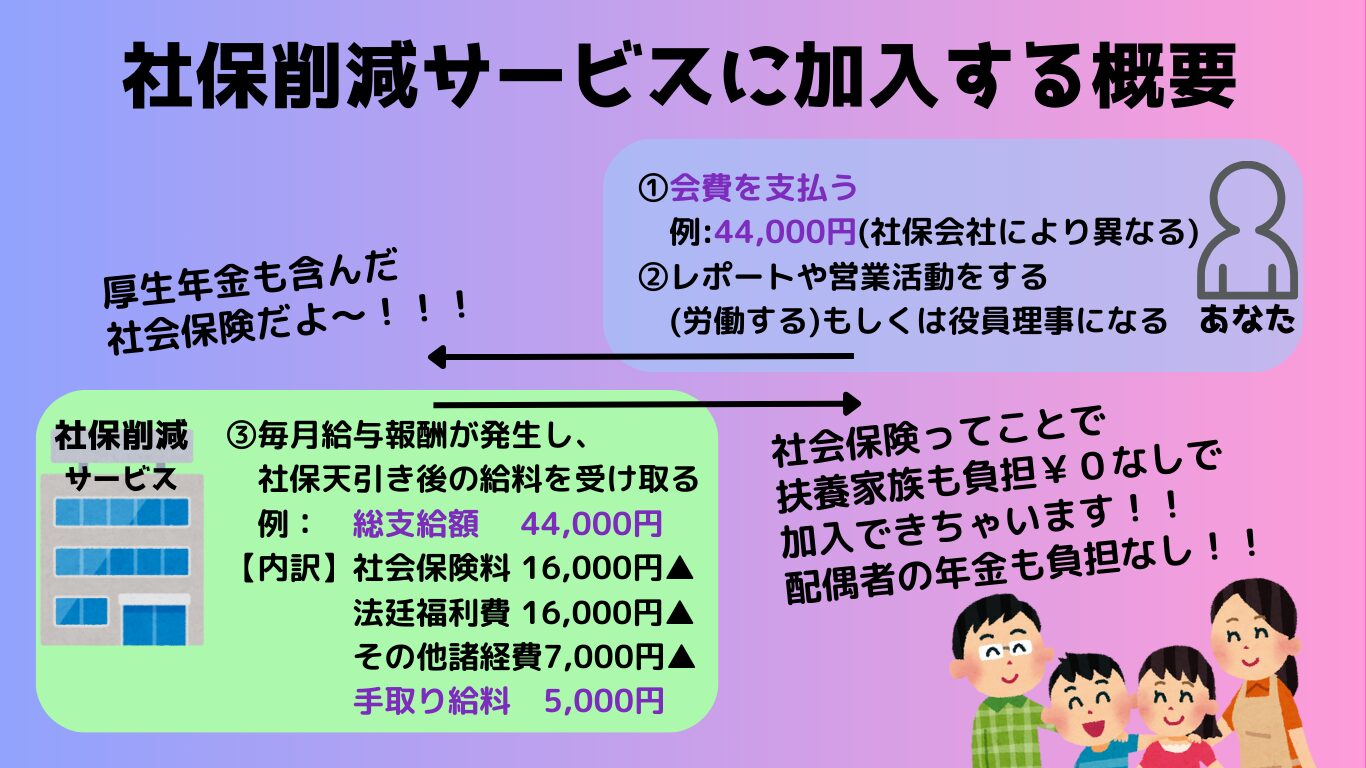

①あなたは社保サービス会社に会費を支払って入社します。

会費内訳や総額は社保サービスにより違います。

②あなたは広報活動などの営業をして労働を行います。

この労働内容は社保サービスにより違います。

③毎月の労働に対する報酬を給料として受け取ります。

この中で社会保険料が控除され天引きされ、差額残金が手取りとなる。

これで、あなたは個人事業として働く中で、副業として社保サービスで労働したことにより運よく社会保険に加入できたという仕組みになります。

よって、個人事業のほうには

国保ならびに国民年金をはらう基準から逃れられるのです。

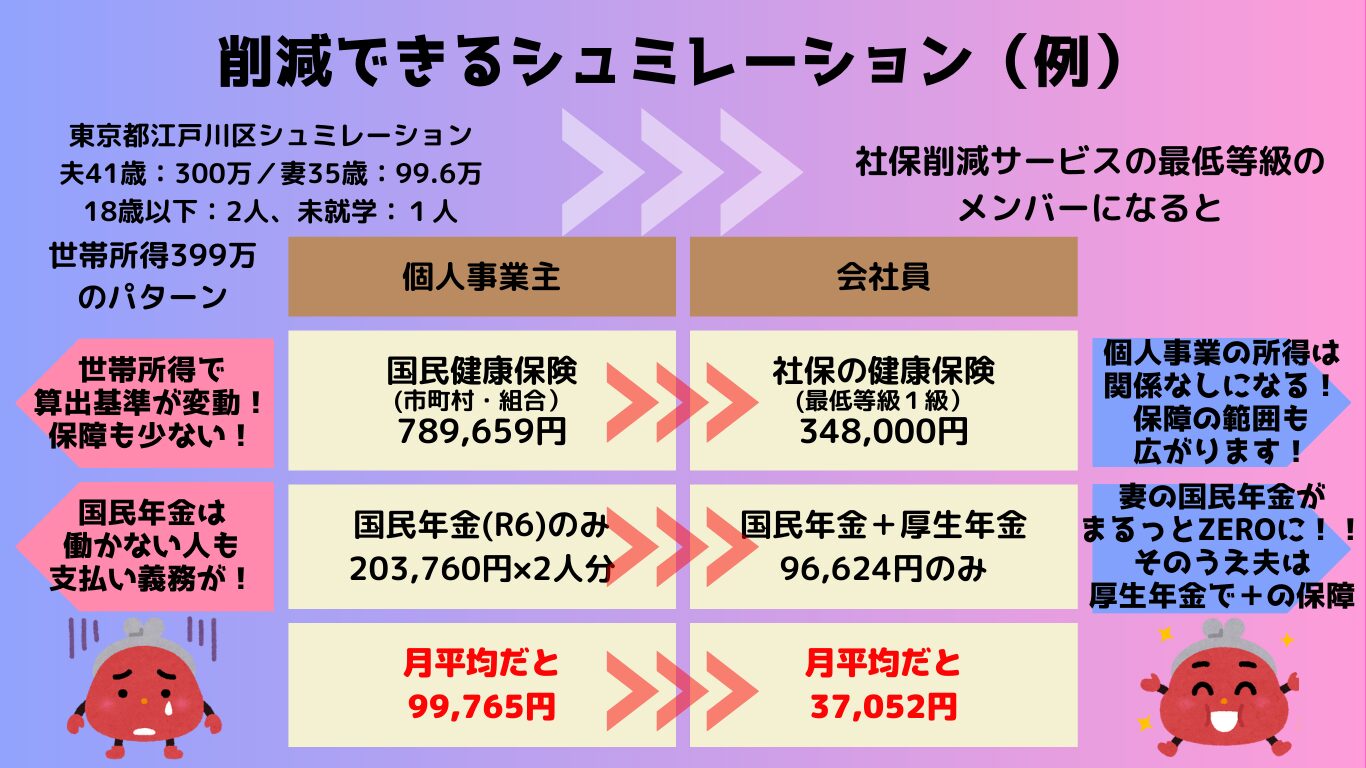

いくらほど削減できちゃうの?

これはあくまでも一例なのですが、低所得の基準だとしても、

6割超えの削減に成功するでしょう。

妻(配偶者)の労働はまた2024年10月からは別で加入させられることになると思います。(青色専従者は別で、上記構図は青専の配偶者として計算)

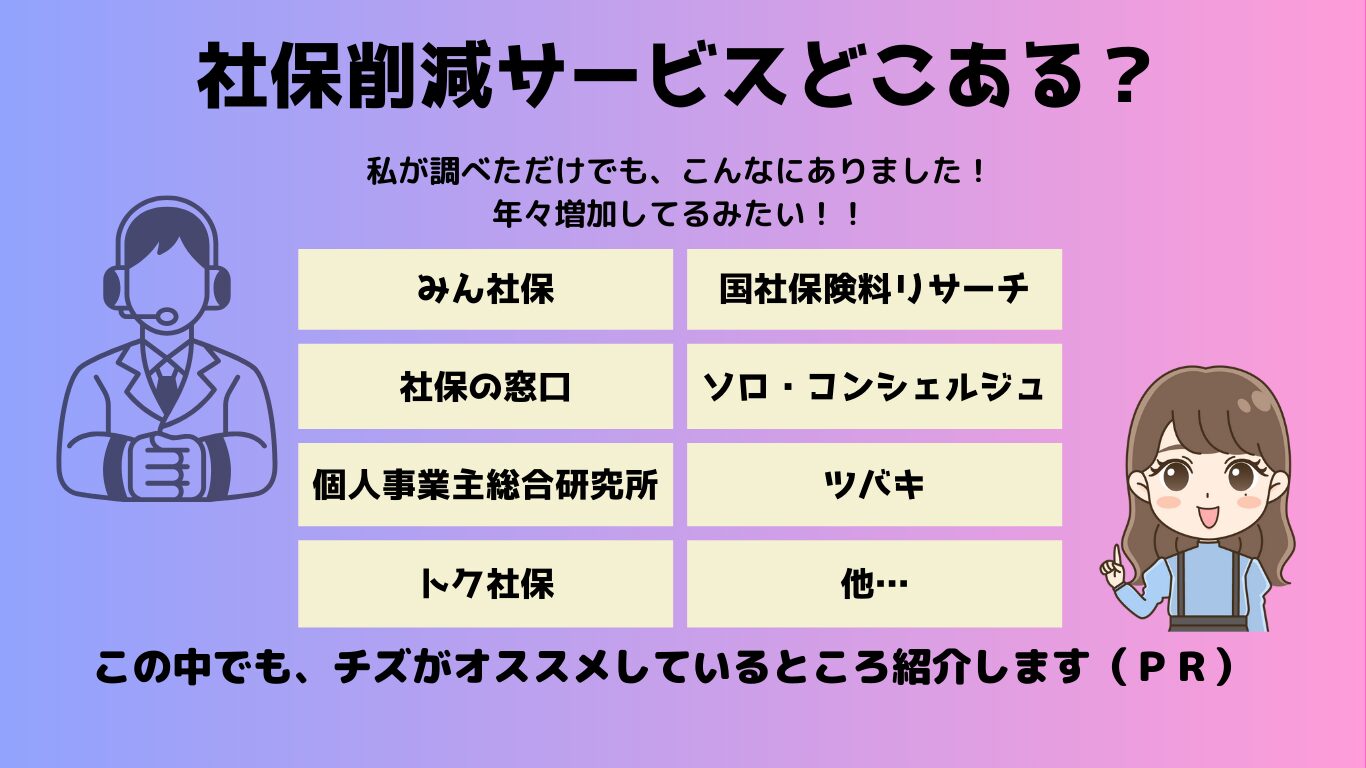

数ある社保サービスどこおすすめ?

近年、社保サービスに目をつけて数々の企業が参入しています。

ちずが調べただけでも、これだけありました。

社保サービス会社により、会費に差がありましたが、平均45,000円程でした。

全部調べるのは大変ですが、チャレンジする価値はあるかも・・・

時間かかるけどね~

でも、ちずのおすすめを1社紹介いたします。

ちずのオススメはTSUBAKIツバキ事務所の社保サービスです。

Instagramで知り合ったのですが、SHOさんは元国税局OBです。

現在は税理士事務所を経営されており、その中で社保サービスも新たに新規参入されました。

TSUBAKIツバキ事務所の強み

・新規参入したばかりなので会費がかなりの格安設定

※ぶっちゃけた会費内訳お聞きしたところ、ほとんど利益がなかったです。ゆくゆくは会費を値上げしていく予定だそうです。

立ち上げ直後の破格にて募集中なので、いまが本当にオススメ!・当たり前だが、法に違反しないよう手続きができます

きちんと弁護士・社労士さんともタッグを組んで法律に違反することなく手続きされているのでご安心を!!!・税務のプロが手掛けたので+αで税務の質問できちゃうかも!!?

いまの顧問税理士と比較してみるのも重要です。

ちずは目から鱗な情報をお聞きしました。

元国税職員の知識がそこらへんの税理士さんとはやっぱ違う!!

・そのまま、顧問税理士とセットで契約しても超オススメ!

税理士顧問は正確で適格な処理アドバイスが必要となります。専門業でなおかつ勉強時間のない個人事業者は顧問税理士の言い値でしか取引できませんよね?ぼったくりと言ってもいいような税理士さんも多数いらっしゃいます。(個人事業者さんは気づかず何年も・・・)・税理士の価値はいかに守ってくれるか

顧問税理士なのに、税務調査が訪れたときに税務署のいいなりに成り下がる税理士さんだったらどうなると思いますか?SHOさんとお話していて自分の税理士さんは守ってくれるのか?非常に不安になりました。元国税勤務での知識があなたをお守りします!!!

後半、話が逸れましたが(笑)

事業経営者にはセットでお得なTSUBAKIさんなのです♪♪

是非、ちずからSHOさんへ

飛んで行ってDMでお問い合わせしてみてください。

※社保サービス活用するかしないかは、ご自身の責任のもと行ってください。

投資利益が多い人は検討してみて

現在、総理大臣は金融所得課税を検討しているのご存じでしょうか?

この金融所得課税は、国保加入者にとても影響のある法案なのです!

投資利益は特定口座の場合20.315%あらかじめ税金を差し引いて支給されていることがほとんどです。

その、差引き後の利益に対しては今までは申告不要の収入でした。

しかし、今回の改正案ではその差引き後の利益に対し、国民健康保険料の算定所得に加算する案が出ていて、恐らく可決することでしょう。

恐ろしいのは、国民全員がそうなるのではないのです!

国保加入者のみ、先人斬って行われるようです。

社会保険だと、勤務先と保険料折半のため、個人での利益管理は困難なことと、企業側が得た利益じゃないのに保険料が上がるのは、企業側になんの得もなく、経営悪化につながるからだそうです。

よって、サラリーマンはこれまで通り所得に加算はされず、影響なしです。

国保はその人の所得がシンプルなので手を付けられてしまったようです。

株の利益が多い人は要注意ですね!!

NISA口座に関しては、いまのところは無税のまま継続です。

(当たり前だよね・・・)

どんだけ国保イジメしたいのか・・・

ここまでくると、本当に国にやられますよね・・・

※現在のところ、社保削減サービスは合法で法律をすり抜けるスキームのようです。万が一なにか起こったとしても、運営側も処罰されるのかもしれないし、加入者側も過去を遡って追徴課税される可能性もゼロではないので、加入する場合は責任は覚悟の上で行ってください。

みなさんの、お役に立てる記事だと嬉しいです!

ハート♡もらえたら他の記事も頑張ります!

それでは、終わります~!!!